标题: 全球第一的手术机器人,在中国挣了多少钱? [打印本页]

作者: weisili134 时间: 2022-9-2 09:09

标题: 全球第一的手术机器人,在中国挣了多少钱?

直觉外科创始人莫尔之于手术机器人行业,就如同乔布斯之于手机行业。

来源:36氪

文/周有辉

编辑/彭孝秋

最近一段时间,某则关于手术机器人的新闻引发热议。但到底关于手术机器人费用为何这么贵?在中国发展得怎么样?很少有人仔细探究。

事实上,国内临床普及度最广的手术机器人是达芬奇(外企),一台就接近2000万元。所以使得只有资金雄厚的大医院,抑或高端医疗比如和睦家医院才能大量引进。另外在患者端,机器人手术还没有纳入医保,价格比较昂贵,因此大众对其还比较陌生。

达芬奇机器人为美股上市公司直觉外科的拳头产品,其创始人莫尔最早从战地远程手术实验、飞机控制等技术中获得启发,创新性地组合现有的工程技术,在实践中一步步找到达芬奇的商业模式。

某种程度上,直觉外科创始人莫尔之于手术机器人行业,就如同乔布斯之于手机行业。

从1995年开始,莫尔接连做出了三家手术机器人上市公司,最后还创办了软组织手术机器人Auris。2019年,Auris被强生以34亿美元的价格收购,莫尔也成为了强生医疗设备的首席开发官。如今,强生是直觉外科最有力的挑战者之一。

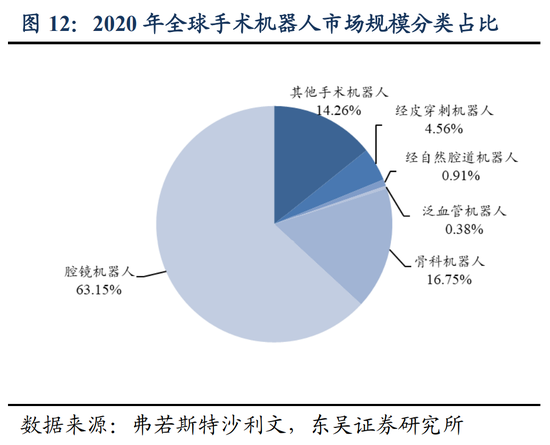

具体到产品,手术机器人可大致分为三种——腔镜、骨科和血管介入。其中腔镜机器人是市场规模最大的一类,可广泛应用于外科手术,包括泌尿外科、妇科、胸科及普外科手术。腔镜机器人占到手术机器人整体市场的60%以上,2021年的市场规模接近70亿美元,这也是达芬奇的优势领域所在。

达芬奇手术机器人在2000年正式研发上市后,在专利壁垒和先发优势下,直觉外科一直凭借20年的专利保护期统领市场。

也因此,直觉外科的营收和利润表现都远超同行。根据2021年年报,直觉外科营收57.10亿美元,毛利润达到了44.43亿美元,净利润18.07亿美元,全球市场份额达到了60%。目前,中国已成为直觉外科的第二市场。

那么,在中国,达芬奇究竟挣了多少钱?入华十六年,达芬奇这条鲶鱼是否让国内手术机器人发生质变?以及后来者的发展情况如何?

入华十六年,无对手

2007年,中国第一台达芬奇机器人在解放军总医院装机,高长青院士组织了中国第一支机器人心脏手术团队,完成了首例机器人微创心脏手术。

三甲医院、院士配置直接为后来进行的机器人手术定下基调(当然达芬奇在国外也只覆盖中高端医院,现在管理层正发愁要不要下沉)。进行机器人手术的外科医生不仅要有丰富的临床经验,还要接受机器人公司的相关培训获取资质,才能开展手术。

(达芬奇手术机器人)

对于达芬奇来说,首例手术的完成只是逐步拓展中国市场的微小一步。

2008年,外资公司美中互利正式引进达芬奇机器人,并获得中国国家食品药品监督管理局的注册批准。值得一提的是,美中互利是和睦家医院的母公司,和睦家则是最早进入中国的外资医院。

达芬奇的销量质变发生在2011年。

当时,国内上市公司复星医药与美中互利公司合并各自的医疗器械业务,成立合资公司,复星医药由此获得达芬奇机器人在国内的八年独家代理权(后来复星把代理权转让给了和直觉外科成立的合资公司直观复星)。2014年,复星医药还参与了美中互利的全面私有化。

直至去年11月,达芬奇仍然是国内唯一一家获得腔镜手术机器人资质的公司,换句话说,复星医药代理手术机器人的业务没有对手。达芬奇在华的销售价格要比其在全球市场的均价贵一倍,医院基本没有议价空间。

达芬奇在医院端销售的产品主要为两个系列——Si和Xi,对应设备终端售价分别为250万美元和360万美元。

但能让达芬奇挣得盆满钵满的原因不止于设备的一次性收入。作为专用手术器械,达芬奇“规定”机械臂每用10次需强制性更换,更换1个需花费约2000美元;每台机器维护费用每年就高达8~17万美元。

早在2014年,达芬奇贡献的耗材收入就成为了直觉外科最主要的利润来源。

不过,达芬奇在国内最大的发展障碍仍在患者和监管两端。

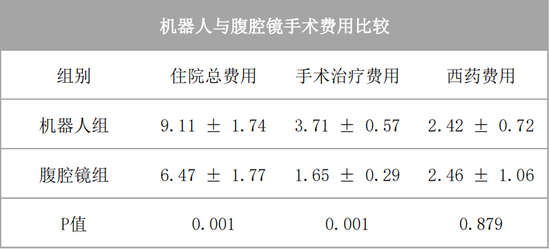

在患者端,如果算入耗材成本,达芬奇手术机器人所产生的手术费用和开机费用,相比传统的腔镜手术费用增加了5~25%。在中国,目前除了上海和浙江有小规模试点,普遍还没有把机器人手术纳入医保,价格因素降低了患者的接受度。

(机器人与腹腔镜手术费用比较,单位:万元 来源:医疗器械国际创新学院)

在监管政策一端,2018年以前,达芬奇手术机器人在国内属于甲A类器械。这意味着,只有软件、硬件同时过关,具备相当资质的医院才能引进达芬奇。

所以在很长一段时期里,除了和睦家这种资金和人才齐备的高端民营医院,达芬奇要进入资源更集中、利润更丰厚的公立医院,必须拿到卫计委配额,配额背后的逻辑是医疗团队、人员配置达到一定水平。销售难度可想而知。

变量发生在2018年4月,达芬奇机器人从甲类调整为乙类,手术机器人的注册、审批与监管周期自此大大缩短。

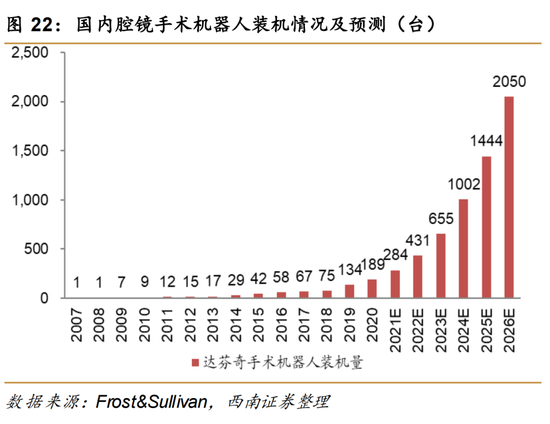

细观达芬奇装机量的变化曲线可以发现,明显上升就是在2018年之后,2019年、2020年和2021年连续三年的装机量,都同比增长超过40余台,2021年一年的净增长更是超过了90台。

截至去年年底,达芬奇手术机器人在中国的总装机量超过270台,过去三年的设备销售额就可达75亿元,毛利超过60%。

(达芬奇手术机器人装机情况及预测)

由此可见,虽然在2020年之后,达芬奇的专利陆续到期,但由于外科医生的使用习惯和多年的技术沉淀,达芬奇的统治级地位仍然难以撼动。

紧追的国内玩家

利润丰厚却被外资巨头“卡脖子”,这一场面已经在很多领域中上演,能否实现国产替代是市场普遍关心的问题。

和芯片、工业软件、新能源等一众高端技术一样,手术机器人要想突破国产替代,同样离不开产业的发展规律。

一直以来,直觉外科公司解决的难题只有一个——外科手术的微创化,并用一款明星产品加以解决,而微创也是外科手术过去数十年发展的一条主线。

外科手术绝大多数都是用工具切割和缝补,在微创手术出现之前,外科手术基本和血腥、死亡牢牢绑定。上世纪六十年代,大开腹手术是解决腹部疾病的唯一方法,即便发现病人体内只有黄豆大小的囊肿,也必须打开腹部,才能将其切除。

直到1980年,德国人席姆发明了腹腔镜手术。他从工作常用的内窥镜中获得启发,改造内窥镜让其承担剪切、抓取和灼烧的功能,只要在病人身体上开一个小孔,就能用内窥镜探入体内切除病灶。更小的创口大大减少病人的痛苦和愈合时间。

(传统腹腔镜手术 来源:IC photo)

席姆也因这套革命性的做法被称为腹腔镜手术之父。回到达芬奇手术机器人上,其本质并不是机器人而是机械臂,更确切地说,是更为精准的腹腔镜手术工具。

在国家卫健委发布的大型医用设备配置规划名单上就能看到,达芬奇手术机器人的学名是内窥镜手术器械控制系统。顾名思义,达芬奇的作用是延伸外科医生的手、眼和大脑,帮助其更好地完成腔镜手术,而不是完全替代。机器最直观的优势可分为三点。

一是扩展医生的观察视野。传统内窥镜探入病人体内形成的是二维图像,而达芬奇可以形成3D立体图像。

二是机械臂更加灵活,可以减轻医生手部震颤。病人体内空间相当狭小,因此就要求外科医生操作更加精准。达芬奇机器人则通过算法有效滤除了人手的抖动。

三是可以坐着进行手术,大幅减少了医生在因长时间站立而导致的疲劳。

(达芬奇手术机器人的手术场景)

因此,沿着腹腔镜手术的发展出发,国内的手术机器人也从各自优势,紧随达芬奇其后。

从2021年10月开始,就陆续有山东威高-妙手S、微创手术机器人-图迈、苏州康多机器人三款腔镜机器人获NMPA批准。这些公司的战略打法是中国企业常用的“性价比”路线,自研并设计产品结构,实现近似性能的同时大幅降低成本。例如妙手S的价格就仅为达芬奇的一半。

走设计差异化路线的有北京术锐公司,区别达芬奇的多孔机器人,术锐成功研发了单孔手术机器人,完成临床试验。术锐把内窥镜、手术工具集成到一个机械臂上,只需在病人身上开一个孔就能完成手术。

此外,目前投入临床使用的手术机器人都没有力反馈功能。如果有力反馈,医生可以感知力和运动信息,区分健康组织和病变组织,还能避免因用力过大造成缝合处的二次损伤。因此,解决力反馈缺失被达芬奇“追随者”们视为接下来技术赶超的关键点。

国产机器人获得批准仅仅是一个开始。达芬奇从实验室到做成产品、进行产业化,用去了14年。跑通“剃须刀”的商业模式,也是在产品大规模铺开后才得以实现,而国内公司所对标的达芬奇Xi也不过是对方八年前的产品。

国产手术机器人的突破,仍然需要不短的时间。

作者: nbyzjc 时间: 2022-9-3 19:52

这个估计还是没有多大市场,否则国内早就仿制并超越了。

| 欢迎光临 (http://imap.zasq.com/) |

Powered by Discuz! X3.2 |